En el que constituye el primer disparo de lo que podría ser una larga guerra contra las “Big Tech”, el Departamento de Justicia (DOJ, por sus siglas en inglés) de los Estados Unidos de América, junto a los procuradores generales de diversos Estados de dicho país, ha interpuesto una demanda contra Google por supuestos actos de monopolización (el equivalente al “abuso de posición de dominio” en nuestra legislación) en los mercados de servicios de motores de búsqueda general, servicios de publicidad relativa a búsquedas y publicidad de texto en búsquedas generales. El texto completo de la demanda está disponible aquí.

En el presente post tratamos de explicar en qué consiste el caso; qué elementos legales y económicos estarán en el eje de la discusión; además de adelantar algunos posibles resultados. Dado que los casos de Libre Competencia requieren un análisis muy detallado de información (mucha de la cual no es pública), no pretendemos dar una opinión concluyente sobre el caso.

1. ¿DE QUÉ SE ACUSA A GOOGLE?

El DOJ alega que Google ha celebrado acuerdos de exclusividad con fabricantes de teléfonos para que Google Search sea el motor de búsqueda predeterminado, sin que pueda ser desinstalado, y sin la posibilidad de que otros motores competidores puedan ser preinstalados. Así mismo, se denuncia que para acceder al App Store (Google Play) y a las API (Interfaz de Programación de Aplicaciones, es decir, un “traductor” que permite la comunicación entre dos sistemas o plataformas diferentes) de Google; deben preinstalar todo el ecosistema de apps de Google (Chrome, YouTube, Gmail, Maps), sin que puedan ser desinstaladas y además en posiciones preferentes. Tampoco pueden modificar el software de manera tal que generen nuevas versiones de éste (anti-forking agreements).

En cuanto a la publicidad, se acusa a Google de “compartir” con las plataformas a través de las cuales distribuye su motor de búsqueda (fabricantes de teléfonos, tabletas, browsers, entre otros) los ingresos por publicidad que incluye en sus resultados de búsqueda. Esto generaría barreras de ingreso a nuevos competidores, que no estarían en la posibilidad de pagar montos similares.

Este gráfico en la demanda describe cómo Google muestra los resultados de búsqueda y sus publicidades (y, de paso, es un buen “easter egg” para los conocedores del Derecho de la Libre Competencia[1]).

Gráfico No. 1

Resultados de búsqueda en Google y avisos publicitarios relacionados

La demanda parte de la premisa de que Google tiene posición de dominio en el mercado de búsquedas de internet en base principalmente a su alta cuota de mercado (alrededor del 90% en el mercado de búsquedas generales).

Con estas conductas, Google estaría violando la Sección 2 de la Ley Sherman, que prohíbe los actos de monopolización, es decir, el uso de conductas restrictivas de la competencia para ganar o mantener un monopolio. La sección 2 de Ley Sherman guarda similitud con la prohibición de abuso de posición de dominio contenida en nuestra legislación, específicamente en el artículo 10 del Decreto Legislativo 1034 (Ley de Represión de Conductas Anticompetitivas).

2. ¿QUÉ DEBE DEMOSTRAR EL DOJ PARA GANAR EL CASO?

Para demostrar que en efecto Google ha incurrido en un acto de “monopolización”, debe acreditarse, en primer lugar, que la empresa tiene “poder monopólico” un alto grado de “poder de mercado”; y que, además, la conducta denunciada es anticompetitiva (daño real o potencial al proceso competitivo y a los consumidores).

2.1. ¿Tiene Google “poder monopólico”?

El poder monopólico consiste en la capacidad de una empresa de controlar los precios[2] del mercado (fijar sus precios por encima del nivel de competencia) o excluir competencia[3]. La metodología para determinar si un agente económico tiene poder monopólico —o “posición de dominio” en nuestra legislación— es, en términos generales, la siguiente:

i) En primer lugar, se define un “mercado relevante” (tanto desde el punto de vista del producto o servicio como desde el punto de vista geográfico) donde el poder de mercado de la empresa supuestamente monopólica sería ejercido;

ii) En segundo lugar, se calcula la participación de mercado de la supuesta empresa dominante en el mercado relevante previamente establecido; y,

iii) En tercer lugar, contrastar esta cuota con factores que podrían disciplinar (o de ser, el caso, potenciar) el poder de mercado de la empresa; tales como la existencia de barreras de entrada, la existencia de competencia potencial, capacidas de respuesta de los competidores, la presencia de mercados relacionados como en el caso de las “plataformas de dos lados”, entre otros.

En la demanda, el DOJ hace referencia a hasta tres mercados: servicios de búsqueda generales, mercado, de publicidad en búsquedas y el mercado de publicidad de texto en búsquedas generales.

Concentrémonos en mercado de servicios de búsqueda generales (que es finalmente el que Google apalancaría su supuesto dominio en la publicidad). Con dicha definición se excluye del mercado relevante a buscadores específicos (o como los llaman comúnmente, “buscadores verticales”) como Amazon, que podemos usar para buscar libros o discos; Trivago, que podemos usar para buscar pasajes y hoteles, o Yelp, que podemos usar para buscar restaurantes. Mucha gente usa incluso las redes sociales para buscar noticias u otro tipo de información que saben se comparte en ellas (y que incluso, debido a su especificidad, podrían no ser encontradas por Google).

Alega el DOJ que las otras plataformas mencionadas no pueden cumplir las mismas funciones que Google, y ello puede ser cierto. Sin embargo, la respuesta a la sustituibilidad entre motores de búsqueda generales y motores de búsqueda específicos (o, incluso, otras plataformas) es empírica y debe responderse con data: ante subidas en el precio (o “subidas de precio implícitas” como reducción de privacidad o fallas en el funcionamiento), ¿los usuarios se trasladaron a otros buscadores? La demanda no tiene data en ese sentido, pero ésta debería aportarse más adelante en el proceso.

Desde nuestro punto de vista, sería un error (aunque pasa en casos de libre competencia) determinar la sustituibilidad en función a las cualidades del producto. La demanda, alega, finalmente, que Google es un “gatekeeper” de todo internet. Otras vías ciertamente son usadas para acceder a mucha información. Creemos, en ese sentido, que el mercado relevante podría ser más amplio.

Aceptemos, en aras de de la discusión, sin embargo, las definiciones adoptadas por el DOJ. Así definido(s) el(los) mercado(s) relevante(s), el DOJ afirma que Google tiene posición de dominio debido, en primer lugar, a su alta cuota de mercado, 88%. Opinamos hace algunos años que llegar a esa conclusión en base a la cuota de mercado era, por decir lo menos, discutible. Deben analizarse otros factores.

Algo que es cierto (y donde debemos reconocer que fuimos demasiado optimistas en el artículo arriba linkeado, en lo que se refiere a las posibilidades de la alianza Yahoo-Bing) es que la alta cuota de mercado de Google no sólo se ha mantenido en el tiempo, sino que incluso ha aumentado. El Gráfico 2 (obtenido de la demanda) muestra la evolución de las cuotas de mercado de motores de búsqueda en los Estados Unidos de América.

Gráfico No. 2

Evolución de la cuota de mercado de buscadores de internet

en Estados Unidos de América (2009-2019).

Esta alta cuota de mercado se habría mantenido y aumentado, según el DOJ, porque existen barreras significativas de entrada porque la creación, mantenimiento y crecimiento de un motor de búsqueda requiere de grandes inversiones. La escala, también, sería una barrera de entrada significativa, porque afecta la capacidad de un buscador para proveer una mejor experiencia de búsqueda[4].

Sin duda, se trata de costos importantes en los que el operador de un motor de búsqueda debe incurrir, pero, ¿son realmente barreras de entrada? Aunque la definición de barreras de entrada no es unívoca, Stigler ofrece una bastante precisa: una barrera de entrada es una condición que impone a los posibles entrantes al mercado costos de producción de largo plazo mayores a los que asumen las empresas que ya están en el mercado[5]. En otras palabras, hacer lo que el incumbente ya está haciendo le va a costar más al entrante. Entonces, si bien los costos antes descritos son importantes (inversión en servidores de billones de dólares según la demanda), no son costos que los incumbentes no están asumiendo.

En relación con la escala, es importante no perder de perspectiva que la escala se traduce en beneficios para los consumidores. Algo distinto sería generar escala en exceso a manera de amenaza a los posibles entrantes (la escala te da más capacidad de producción y por ende capacidad de expandir la oferta y bajar el precio). Pero eso no se está argumentando ni se ha acreditado. Como señala Thom Lambert: “una empresa que persigue mayores escalas, que hacen su producto mejor, está simplemente compitiendo por méritos”[6].

Es posible, además, que Google haya mantenido esta alta cuota de mercado en función a su mejor calidad, como parece indicar, por ejemplo, la decisión de Mozilla de volver a usar Google como motor de búsqueda por default en su explorador Firefox, luego de resolver un acuerdo que tenía con Yahoo[7].

No podemos olvidar además la existencia de competencia potencial. A los pocos días de interpuesta la demanda que aquí comentamos, el Financial Times anunció que Apple está acelerando el desarrollo de su propio buscador. Apple ciertamente tiene los bolsillos necesarios para hacer las inversiones necesarias, y tanto los posibles beneficios de dejar de “depender” de Google, como los posibles nuevos ingresos en “mercados adyacentes” pueden ser incentivos para entrar al mercado de motores de búsqueda.

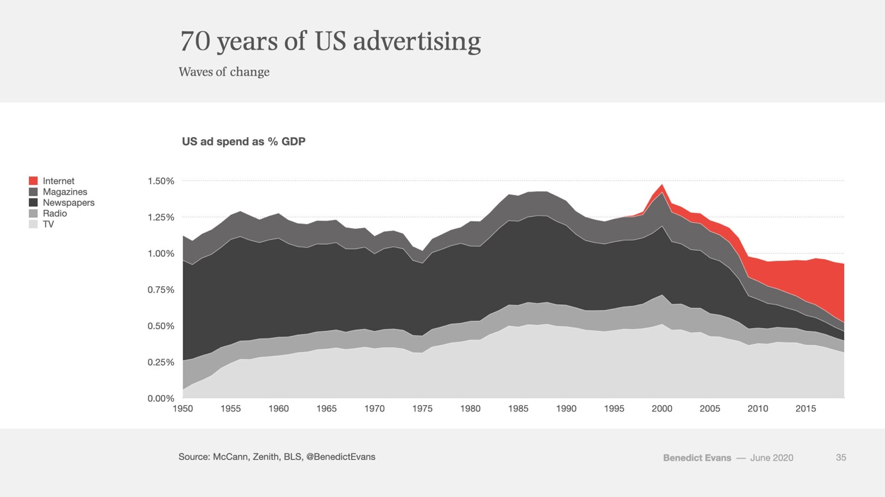

Una pregunta que es también importante sería, ¿frente a quién es que Google ejerce posición de dominio? Las cuotas de mercado que plantea la demanda del DOJ están calculadas en función al número de usuarios, pero si nos ponemos a pensar que lo que puede ser más importante que eso para los competidores, actuales y potenciales de Google es el otro “lado” del mercado, el de los anunciantes, que son quienes finalmente sostienen el negocio. ¿No podría ser disciplinado un eventual intento de abuso de poder de mercado de Google por la televisión, la radio y la prensa escrita? El internet, en alguna medida al menos, les ha quitado ventas a los medios más tradicionales, pero éstos siguen siendo importantes (ver Gráfico 3).

Gráfico No. 3

Evolución del gasto publicitario según tipo de medios

Fuente: EVANS, Benedict. News by the ton: 75 years of US advertising. 15 de junio de 2020. Disponible en: https://www.ben-evans.com/benedictevans/2020/6/14/75-years-of-us-advertising

En este punto, es importante considerar además que el precio de la publicidad ha venido bajando constantemente en la última década (hasta en 40%)[8], mientras que la producción ha aumentado. Tal como señala Eric Fruits, “la combinación de cantidades crecientes, costos decrecientes e ingresos totales crecientes es consistente con un mercado creciente y cada vez más competitivo, antes que de uno con creciente concentración y decreciente competencia”[9].

Otro aspecto que es interesante tomar en cuenta es el de la investigación y desarrollo. La teoría nos dice que un monopolio tiene todos los incentivos para, además de subir el precio y reducir la cantidad ofrecida en el mercado, no invertir mucho en mejorar la calidad de su servicio o innovar. Pues Alphabet (la compañía dueña de Google) ha invertido más de 26 mil millones de dólares en investigación y desarrollo en 2019. Esta inversión, además, ha venido en constante aumento en los últimos años.

2.2. ¿Es o debería ser ilegal lo que hace Google?

Incluso si concluyésemos que Google cuenta con posición de dominio, tenemos que preguntarnos: ¿las prácticas investigadas, deberían ser ilegales? ¿están generando daños (reales o potenciales) al consumidor o a la competencia?

Recordemos que la literatura legal y económica en materia de Libre Competencia reconoce las eficiencias y los aspectos procompetitivos de los acuerdos verticales; incluso en el caso de acuerdos más restrictivos como acuerdos de exclusividad[10]. Recordemos que los acuerdos de Google unicamente le dan una posición privilegiada (ya sea como buscador por default o como apps preinstaladas en un aparato), no le otorgan una exclusividad (que sería más fuerte).

Esta posición privilegiada o preferente no es tan distinta, por cierto, de lo que hacen muchas industrias. Los supermercados, por ejemplo, negocian pagos (o descuentos) para colocar los productos en la parte de los estantes con mejor visibilidad para el consumidor. Los restaurantes celebran acuerdos para servir en exclusiva determinadas bebidas, etc.

Por supuesto, cada mercado amerita un análisis detallado y una primera pregunta que hacernos es ¿qué tan difícil es para los consumidores cambiar el motor de búsqueda establecido por default? ¿cuántos lo cambian? Si no lo hacen, ¿es por la superioridad de Google o existe alguna otra razón? Google argumenta que el cambio se puede hacer “con un click”. En realidad, son tres o cuatro pasos, pero es relativamente sencillo para un usuario medianamente familiarizado con los equipos. De todas maneras, el dato debe ser empírico. ¿Cuántos lo hacen efectivamente? Según la demanda, raramente.

La sentencia contra Google en el caso Android tiene alguna información interesante al respecto[11]. Data comparando las búsquedas generales realizados en aparatos con los sistemas operativos Android y Windows Mobile indican que en este último, donde Google Search no está pre-instalado, y Bing es el motor de búsqueda por default, Google Search representaba entre el 40-50% de búsquedas en 2014 y entre el 10-20% de búsquedas en 2017. En cambio, en aparatos con Android, donde Google Search está siempre instalado, representó entre el 90 y 100% de todas las búsquedas generales. La Comisión Europea concluye de estos hechos que es muy difícil que se cambie de motor de búsqueda, pero siempre es importante preguntarnos por qué se cambia o no. ¿En algún momento Bing ha mejorado, al menos lo suficiente, para los consumidores? ¿O será que Microsoft nos hace más difícil cambiar el default?

Un dato interesante a considerar también es el hecho de que Google Chrome (no un buscador, sino un explorador) cuente con una cuota de mercado altísima (alrededor del 65% a fines de 2020) en el mercado de exploradores utilizados en desktops, en el que la regla general es que no esté instalado por default.

En cuanto a los efectos sobre la competencia, el DOJ hace en su demanda un paralelo entre la estrategia de negocio de Google y el caso Microsoft. Sin embargo, y citando nuevamente a Thom Lambert, “una diferencia clave (…) es que las restricciones para el uso de su licencia de Microsoft restringían el acceso al mercado de Netscape sin mejorar la calidad de los productos de Microsoft (…). En el presente caso, cualquier impacto restrictivo para los rivales de Google en el mercado de búsqueda es incidental a los esfuerzos de Google para mejorar sus productos al incrementar su escala” (énfasis en el original)[12].

Por otro lado, el prohibir los acuerdos anti-forking, los “preinstallation agreements” y “revenue sharing agreements” perjudicaría la competencia en el mercado de sistemas operativos, léase, la competencia entre Apple y su iOS versus Google y su Android. Apple gana dinero vendiendo hardware (iPhones, iPads) fabricado por ella misma, en los que su sistema operativo “cerrado” viene preinstalado. Google, por el contrario, aunque también fabrica sus propios aparatos, licencia su sistema operativo Android a terceros. Lo hace “gratis”, pero a cambio logra que los navegadores y buscadores por defecto sean los suyos, recibiendo así ingresos por los avisos publicitarios que se hacen en todas las búsquedas de los usuarios de dichos equipos. Apple y Google compiten por precios y por calidad; pero también compiten por modelos de negocio. Eso es positivo para los consumidores y la competencia. Eliminar este tipo de acuerdos desaparecería un modelo de negocio que beneficia a los consumidores de Google y a los consumidores de hardware (es decir, a los que compran teléfonos Samsung, Huawei, Xiaomi), ya que pueden comprar aparatos más baratos[13].

En adición a lo anterior, prohibir los pagos que los dueños de buscadores de internet hacen para ser el buscador por default no tiene mucho sentido, ya que es precisamente la forma en la que los exploradores obtienen ingresos. Así, por ejemplo, el 95% de los ingresos de Firefox viene de regalías pagadas por buscadores de internet. Prohibir esos pagos eliminaría este modelo de negocio. Entonces, ¿pasamos a un modelo en el que debemos pagar por usar Opera o Firefox?, ¿o simplemente nos quedamos con los sistemas “nativos” de cada sistema operativo?

Seguramente estamos pasando por alto algunas otras preguntas relevantes para este aspecto del caso, pero ya el post está bastante largo.

3. ¿QUÉ CONSECUENCIAS PUEDE TRAER ESTE CASO?

Finalmente, es interesante adelantarnos a los posibles remedios a aplicar (asumiendo, claro, que estamos en efecto ante un problema de competencia). Además del pago de una indemnización bastante fuerte si se halla responsable a Google de actos de monopolización, las Cortes en los Estados Unidos de América tienen amplias facultades para dictar medidas estructurales y conductuales destinadas a fomentar más competencia o reestablecerla.

Son medidas estructurales, por ejemplo, el ordenar la venta de una determinada unidad de negocio (para evitar incentivos a la “auto-preferencia”[14]) o prohibir a Google entrar a un determinado mercado nuevo. Son ejemplos de medidas conductuales el ordenar a Google una determinada forma de mostrar sus resultados de búsqueda u obligarlo una pantalla previa a la instalación con opciones de motores de búsqueda (como se hizo en Europa luego del caso Android).

Me queda la duda de si esas medidas podrías ser eficaces en traer más competencia (si es que “más competencia” es necesaria en realidad). El separar unidades de negocio de Google no desaparecería su supuesto monopolio, sólo lo trasladaría.

El profesor Herbert Hovenkamp, señala, en ese sentido, que:

“Exigir a Google que se desprenda de su motor de búsqueda no necesariamente resolvería este problema —simplemente le daría el monopolio a una empresa diferente. Por el contrario, una orden judicial, una herramienta legal que prohibiría a Google pagar a otras empresas para que Google sea el motor de búsqueda predeterminado, puede atacar directamente al problema dando el control al usuario. La Unión Europea ha adoptado ese enfoque: los nuevos dispositivos vienen con una pantalla de inicio para que el usuario seleccione entre varios motores de búsqueda de forma predeterminada.

Muchos breakups (mandatos de desinversión) antimonopolio por prácticas monopólicas han hecho más daño que bien, haciendo que las empresas sean menos eficientes, arruinando los beneficios del consumidor y, a veces, incluso llevando a la quiebra a las empresas”[15].

Hovenkamp sí favorece, como se puede apreciar, remedios conductuales, tales como mandatos de interconexión, de tratamiento neutral o el ofrecimiento de opciones al consumidor al momento de configurar los productos.

Como podemos apreciar, el caso contra Google nos ofrece, hasta ahora, más preguntas que respuestas; más allá de que, para muchos, el disparo es muy débil y la “guerra” debió ser declarada hace buen tiempo. Al poco tiempo de interpuesta la demanda aquí comentada, la Federal Trade Commission demandó a Facebook. No se descarta un caso estatal contra Amazon; y Apple ya ha sido demandado por creadores de aplicaciones que buscan mantener ciertas condiciones de acceso a su tienda de aplicaciones. Para bien o para mal, se vienen muchas batallas, con mucho que aprender sobre estas plataformas, sus modelos de negocio y su impacto sobre la competencia y los consumidores. Lo importante es que el tratamiento de los casos sea técnico y se mantenga lejos del ruido político y mediático que, en la búsqueda de un enemigo, declaró hace tiempo a las “Big Tech” casi, casi, un villano irredimible. Si el enfoque político es el que predomina, las soluciones a las que arribemos van a limitar la competencia antes que promoverla.

——————–

* Hace algunas semanas estuvimos en el podcast Pausa Legal de Ius et Veritas (disponible aquí) explicando el caso. Algunas de las ideas expuestas en el presente texto emanan de esa conversación.

[1] Y en particular un guiño a quienes abogan por un enforcement más agresivo de las normas de Libre Competencia, en parte porque asumen una visión “estructuralista” de la competencia. En ese caso (Brown Shoe Co. Vs United States, 370 U.S. 294 (1962)), la Corte Suprema permitió que se bloquee una fusión que habría consolidado sólo el 5% del mercado de manufactura y venta de zapatos, supuestamente porque existía una “tendencia hacia la concentración”.

[2] Hacemos referencia a “precio” en el sentido más amplio posible. La política y legislación de libre competencia no está limitada a conductas que tienen que ver exclusivamente o siquiera principalmente con el precio monetario de los bienes y servicios (aunque es una acusación que frecuentemente se le hace). Si bien el precio suele ser el aspecto más visible y de más fácil probanza, la política y legislación de libre competencia también pueden incidir sobre conductas relativas a la calidad de un producto, o a cualquier otra condición de comercialización.

[3] Para mayor detalle sobre el “poder monopólico” o la “posición de dominio” (el término usado en nuestra legislación y la metodología para hallarla, revisar: GOMEZ, Hugo, FIGARI, Hugo y Mario ZÚÑIGA. Hacia una metodología para la definición del mercado relevante y la determinación de la existencia de posición de dominio. En: Revista de la Competencia y de la Propiedad Intelectual. Año 1, Nº 1 (Primavera 2005). Disponible aquí: https://mariozuniga.org/wp-content/uploads/2020/12/hf-hg-y-mz-posiciocc81n-de-dominio.pdf (visitado por última vez el 26 de enero de 2021).

[4] “94. The creation, maintenance, and growth of a general search engine requires a significant capital investment, highly complex technology, access to effective distribution, and adequate scale. For that reason, only two U.S. firms—Google and Microsoft—maintain a comprehensive search index, which is just a single, albeit fundamental, component of a general search engine.

95. Scale is also a significant barrier to entry. Scale affects a general search engine’s ability to deliver a quality search experience. The scale needed to successfully compete today is greater than ever. Google’s anticompetitive conduct effectively eliminates rivals’ ability to build the scale necessary to compete”. Demanda del DOJ, p. 31.

[5] Ver: POSNER, Richard. Antitrust Law. Second Edition. Chicago: The University of Chicago Press, 2001. p. 74. Posner hace referencia al seminal artículo de Stigler, Barriers to entry, economies of scale, and firm size. En: STIGLER, George. The organization of industry. Illinois: Irwin, 1968.

[6] “The central deficiency in the government’s case is that it concedes that scale is crucial to search engine quality, but it does not assert that there is a “minimum efficient scale”—i.e., a point at which scale economies are exhausted. If a firm takes actions to enhance its own scale beyond minimum efficient scale, and if its efforts may hold its rivals below such scale, then it may have engaged in anticompetitive foreclosure. But a firm that pursues scale that makes its products better is simply competing on the merits”. Ver: LAMBERT, Thom. Why the Federal Government’s Antitrust Case Against Google Should—and Likely Will—Fail. En: Truth on the Market, 18 de diciembre 2020. Disponible en: https://truthonthemarket.com/2020/12/18/why-the-federal-governments-antitrust-case-against-google-should-and-likely-will-fail/ (visitado por última vez el 26 de enero de 2021).

[7] Podría afirmarse, por cierto, que los incentivos financieros de Google también juegan un rol en dicho regreso; pero el contrato con Yahoo incluía también un pago anual, nada menos que de US$ 375 millones.

[8] FRUITS, Eric. The Case Against Google Advertising: What’s the Relevant Market and How Many Are There? En: Truth on the Market, 17 de diciembre de 2020. Disponible en: https://truthonthemarket.com/2020/12/17/the-case-against-google-advertising-whats-the-relevant-market-and-how-many-are-there/ (visitado por última vez el 26 de enero de 2021).

[9] Ibid. Traducción libre del siguiente texto: “The combination of increasing quantity, decreasing cost and increasing total revenues are consistent with a growing and increasingly competitive market, rather than one of rising concentration and reduced competition”.

[10] Ver, por ejemplo, ABBOTT, Alden y Joshua D. Wright. Antitrust Analysis of Tying Arrangements and Exclusive Dealing. George Mason University Law and Economics Research Paper Series 08-37. Disponible en: https://www.law.gmu.edu/assets/files/publications/working_papers/0837%20Antitrust%20Analysis%20of%20Tying.pdf (visitado por última vez el 26 de enero de 2021).

[11] Google Android. Caso AT 40099. Procedimiento de Libre Competencia. Regulación del Consejo Europeo (EC) 1/2003. pp. 175-176. Disponible en: https://ec.europa.eu/competition/antitrust/cases/dec_docs/40099/40099_9993_3.pdf (visitado por última vez el 26 de enero de 2021).

[12] LAMBERT, Thom. Op. Cit. Traducción libre del siguiente texto: “But a key difference (in addition to the fact that search defaults are quite easy to change) is that Microsoft’s license restrictions foreclosed Netscape without enhancing the quality of Microsoft’s offerings. (…) Here, any foreclosure of Google’s search rivals is incidental to Google’s efforts to improve its product by enhancing its scale”.

[13] Ibid.

[14] Sobre el concepto de la “auto-preferencia” o “self-preferencing” sugerimos visitar: PORTUESE, Aurelien. The Antitrust Prohibition of Favoritism, or the Imposition of Corporate Selflessness. En: Truth on the Market, 16y de diciembre de 2020. Disponible en: https://truthonthemarket.com/2020/12/16/the-antitrust-prohibition-of-favoritism-or-the-imposition-of-corporate-selflessness/ (visitado por última vez el 26 de enero de 2021).

[15] Traducción libre del siguiente texto: “Requiring Google to break off its search engine would not necessarily address this issue—it would just give the monopoly to a different owner. By contrast, an injunction—a legal tool that would forbid Google from paying other companies to make Google search the default search engine—can go straight to the problem by giving control to the user. The European Union has taken that approach: New devices come with a startup screen for the user to select from several search engines as a default.

Many antitrust breakups for monopolistic practices have done more harm than good, making firms less efficient, ruining consumer benefits, and sometimes even bankrupting firms”. HOVENKAMP, Herbert. Antitrust Remedies for Big Tech. En: The Regulatory Review, 18 de enero de 2021. Disponible en: https://www.theregreview.org/2021/01/18/hovenkamp-antitrust-remedies-big-tech/ (visitado por última vez el 26 de enero de 2021).